界面新闻记者 |

靠算力业务翻身的“算力黑马”宏景科技(301396.SZ)再度加码这一业务。

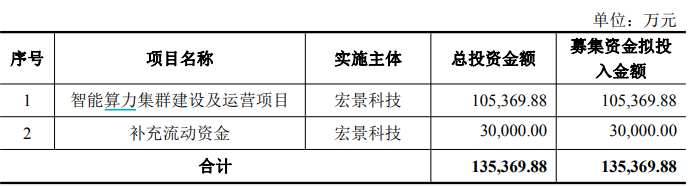

宏景科技8月28日披露定增预案,公司拟定增募资不超过13.54亿元,其中10.54亿用于“智能算力集群建设及运营项目”,3亿元用于补充流动资金。

“这次定增是为后续新接订单做准备。”宏景科技证券部人士独家回应界面新闻记者:“原有订单已在陆续交付了。”

自转型算力业务以来,宏景科技主营业务结构已发生根本性变化。上半年,公司拿下算力订单多达33.03亿元,约是去年营收的5倍。

然而,算力业务前期购买服务器等设备需要大量资金,致使宏景科技资产负债率骤升至65.22%。此次虽有3亿元补流,但仍难“解渴”。

界面新闻问及公司未来是否还有其他的资金计划,宏景科技上述人士称,“不排除这个可能”。

被神秘X、Y公司大单带飞

宏景科技是以智慧城市业务起家,2022年上市后传统主业表现疲软,业绩连年下降。

上市三年,宏景科技每年营收均在7亿元左右,归母净利润则连降直至亏损。2024年公司归母净利润亏损7,569.17万元。

今年,依靠算力业务,宏景科技打了个“翻身仗”。上半年公司实现营业收入11.88亿元,同比增长567.14%;实现归母净利润6,028.04万元,同比大幅扭亏。

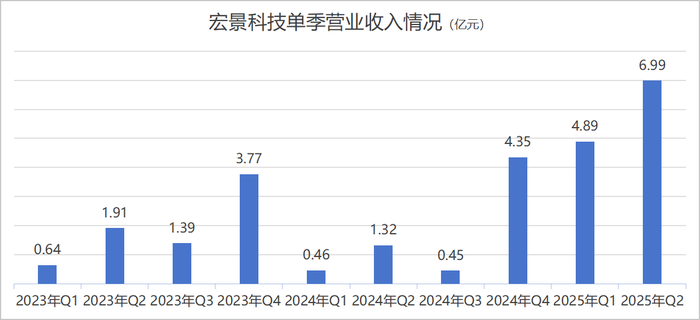

拐点发生在去年第四季度。

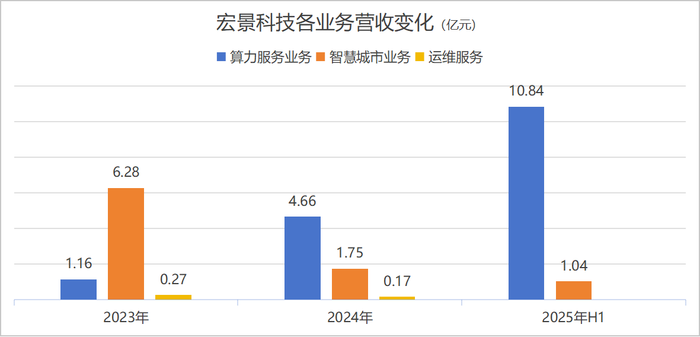

- 2023年起布局算力服务业务,布局智算中心建设。当年该业务营收1.16亿元,营收占比约15%。

- 2024年前三季度算力业务进展依然较缓,直至第四季度起开始爆发,营收结构也因此巨变。去年算力业务贡献营收4.66亿元,占比大幅上升至超过70%。

- 2025年上半年宏景科技算力业务几乎成为公司单一主业。算力业务实现营业收入10.84亿元,营收占比已超过90%。

季度数据来看,上升趋势明显。宏景科技近三个季度营收分别为4.35亿元、4.89亿元和6.99亿元,连续刷新上市以来纪录。

业绩大增背后是倍增的算力订单加持。

2024年,宏景科技算力业务签订合同约13.38亿元;2025年1-6月,公司算力业务签订合同约33.03亿元。去年至今年上半年,宏景科技拿下算力订单多达46.41亿元。

“公司算力业务从智慧城市业务中延展出来的。”宏景科技称,多年来积累了大量头部企业和政务服务客户。

宏景科技公告披露了10份重大合同,均为算力服务合同。据界面新闻记者统计,这些重大合同金额累计40.54亿元。

其中,神秘的X公司贡献5个订单合计16.26亿元;Y公司带来4个订单合计21.16亿元。“订单正在有序交付中。”宏景科技人士对界面新闻表示。

从向算力建设及运营转型以来,宏景科技已承接并完成多个算力集群建设项目。

“目前,算力业务已成为公司未来业务发展的战略重心。”对此次定增,宏景科技认为,能够使公司进一步取得大湾区核心城市的智算中心建设先机。

IDC数据显示,2024年中国智算服务市场整体规模达到50亿美元,2025年将增至79.5亿美元,2028年将达到266.9亿美元,2023-2028年五年年复合增长率为57.3%。

本次定增项目将购置384台高性能服务器设备及相关的组网设施,新增约3,000P算力。

“这是定增金额以目前市场价所能获取的设备量。”宏景科技对界面新闻称,目前服务器设备价格相对来说比较稳定。

除服务大客户外,公司还瞄准了中小客户。宏景科技8月27日推出了“宏景算力云”平台。

“这是一个算力调度平台,目标是中小型客户。”宏景科技人士告诉界面新闻记者,这是公司业务模式的补充。

资产负债率“三级跳”

尽管处于业绩上升期,但“成长的烦恼”一直困扰着宏景科技。

早在一季报时,公司已出现毛利率下行、资金链承压等风险。最新披露的中报显示,这些风险愈发明显。

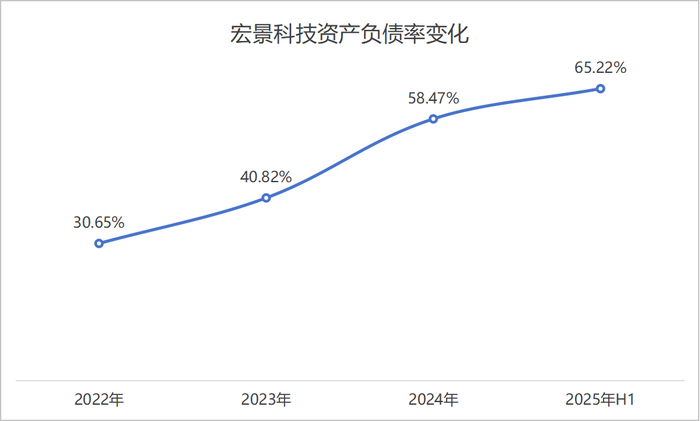

首先,资产负债率陡升。

宏景科技面临算力服务器采购带来的巨大资金压力,这构成了公司发展的主要挑战。公司通过借款来满足自己的资金需求。

宏景科技的货币资金和交易性金融资产由2023年末的7.62亿元降至2025年上半年末的1.15亿元。短期借款由2023年末的不到1亿元,上升至2025年上半年末的2.71亿元。

相应地,宏景科技资产负债率“三级跳”上升。2025年上半年末,公司资产负债率已高达65.22%,较一季度末增加了5个百分点,较去年末增加了6.75个百分点,较2022年末增加了34.57个百分点。

因而,此次定增预案中,3亿元补流资金对宏景科技来说是十分及时且必要的。

向好的一面是,财务“蓄水池”合同负债3.37亿元,较去年末增加了约60%。这意味着客户订单预期明确,付款意愿强。上半年,经营性现金流净额5,517.02万元,同比增长119.30%,原因在于算力订单回款加速。

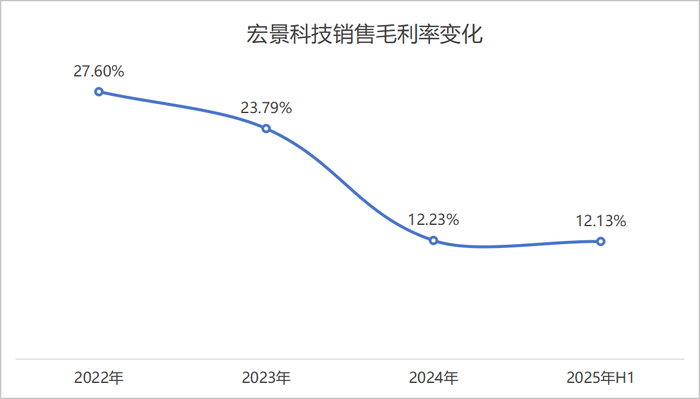

其次,算力竞争之下,销售毛利率下行。

电信运营商、云服务商及大型互联网企业、第三方智算服务商等纷纷加大在智算领域的投入,同时,一些传统企业也不断进场布局,公司面临着市场竞争加剧的风险。

受此影响,宏景科技销售毛利率逐年下行。近两年一期,公司算力服务业务毛利率分别为19.62%、12.55%和11.75%。

随着算力业务营收占比的上升,公司的整体销售毛利率走低,由2023年的23.79%降至2025年上半年末的12.13%。

宏景科技对界面新闻记者坦言,算力服务已成为公司整体业务中很重要的支撑部分,可以产生稳定、及时、大量的现金流。利润则会根据市场竞争的情况,产生一定的波动。

这也反映出宏景科技在大客户面前的议价能力有限,第三个风险显现。

第三,对大客户的依赖度上升。

宏景科技2024年就已出现大客户依赖现象,去年三个重要订单全部源自神秘的X公司,这使得公司去年第一大客户营收占比急剧上升至60%,对应销售额达3.92亿元。

这一数据与2023年形成鲜明对比——当年公司客户结构较为分散,第一大客户营收占比仅为16.51%。

至2025年,宏景科技拓展了神秘Y公司及中国移动宁夏公司两家新算力客户。新客户的合作为公司降低了对X公司的单一客户依赖,但与此同时,前五大客户的集中度可能不降反升。

同时,公司应收账款大幅增加,上半年末应收票据及应收账款达9.02亿元,较2024年末增加了超60%。

产业资本减持,高管套现进行中

二级市场上,宏景科技近期出现股价异动。8月25日至27日连续三个交易日收盘价格涨幅偏离值累计超过30%。公司股价一度突破90元/股,年内股价涨幅约3倍(后复权),最新股价(后复权)较发行价已有超过两倍的上涨。

宏景科技发行价40.13元/股,但上市以来,股价一度长时间低于发行价。

伴随着股价大涨,原始产业资本股东纷纷高位减持。

- 广东粤科共赢创业投资合伙企业(有限合伙)一季度减持了109.32万股,二季度又减了153万股(按送转后计算);

- 靖烨投资集团有限公司一季度减持109.66万股,二季度又减持75.23万股(按送转后计算);

- 广州长晟智能制造产业投资合伙企业和佛山暴风投资合伙企业也在一季度期间减持过公司股份。

值得注意的是,当下正处于宏景科技高管的减持窗口期。

2025年7月,公司总经理林山驰、副总经理许驰披露减持计划。二人计划在公告之日起15个交易日后的3个月内各减持不超过153.50万股,即不超过总股本的1%。以最新收盘价计算,二人合计拟套现金额约2.5亿元。

二人减持原因为,实缴与公司共同设立的合资公司的出资额及个人资金需要。

此外,宏景科技上市即将满三年,公司将面临着高比例的控股股东限售股解禁。因股价曾长期低于发行价,控股股东三年限售期延长半年。2026年5月11日,公司将有6,434.68万股首发限售股解禁,占总股本比例41.91%。解禁股东为实控人欧阳华及广州慧景投资管理有限合伙(有限合伙)。

“我们看好公司算力业务在AI浪潮下持续放量。”华鑫证券分析师臧天律认为,宏景科技战略布局算力服务业务成效显著,在手订单显示市场对其算力服务需求旺盛。应收账款的增加印证公司算力业务订单高涨,短期业绩进一步释放的确定性较强。

该机构预计宏景科技2025年营收为31.21亿元,同比去年增加了374%。

随着定增推进与大客户订单持续交付,宏景科技正以“黑马”之姿在冲出赛道,而资金压力与减持风波也如影随形。重注已下,公司能否在高速扩张的同时平衡好财务表现是关键。