日前,CDMO头部企业凯莱英(002821.SZ)公告称首席商务官胡新辉因个人原因辞任。这似乎与过去公司业绩动荡有关。

2024年凯莱英营业收入5.80亿元,同比减少25.8%,归母净利润0.95亿元,较上年近乎腰斩。今年上半年,凯莱英营业收入31.88亿元,同比增长18.2%;归母净利润6.17亿元,同比增长23.7%,业绩略有回暖。

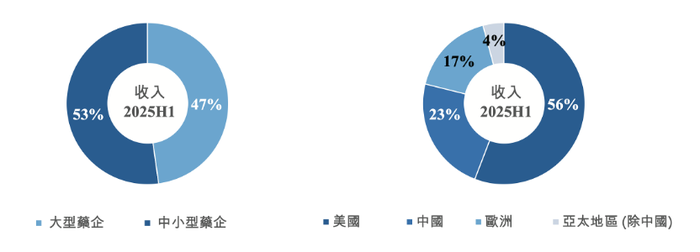

上半年,凯莱英境外收入24.75亿元,占比近78%,其中欧洲市场收入同比增速翻倍以上而美国市场几乎零增长。在行业“内卷”下,凯莱英能否稳住全球化扩张的节奏?

商务拓展有悬念

胡新辉是过去3年凯莱英核心高管团队成,此番离任,发生在公司加速全球布局的阶段,令市场对公司国际业务拓展的连续性产生疑问。

胡新辉拥有美国布朗大学化学博士学位,并曾在麻省理工学院完成博士后研究。职业履历方面,2005—2013年间,他在葛兰素史克、默沙东、强生等跨国药企累计8年新药工艺开发经验,随后转战罗氏上海研发中心负责抗病毒领域的新药技术开发。2018年起胡新辉转投本土创新药企业云顶新耀(1952.HK)任CTO,统筹药品CMC研发和供应链布局。

根据公开信息,胡新辉2022年6月加入凯莱英出任首席技术官(CTO)兼首席商务官(CBO)。公司同时还宣布组建涵盖连续化反应、生物催化等领域的“八大技术中心”矩阵,胡新辉作为“技商双擎”高管将负责美国市场开拓并筹建波士顿研发中心。

此后一年内,凯莱英在美国波士顿近郊建立首个海外早期研发站点(实验室面积约1050平方米)。2024年,公司又承接了前辉瑞英国Sandwich基地并投入运营,作为欧洲研发及中试中心。上述布局均有胡新辉牵头技术评估与客户对接的身影,被外界视为凯莱英全球化初期“边建平台、边揽订单”的主要推手之一。

2024年6月,凯莱英引入拥有默沙东、强生等跨国药企经验的陈诚义担任新任CTO,胡新辉则卸下技术管理改任专职CBO。陈诚义曾在默沙东、强生负责实验药物工艺和GMP质量体系,并参与Mirati Therapeutics、百时美施贵宝等公司的新药上市技术支持工作。公司管理层当时强调,是次高管调整属于专业化分工,不会影响正常运作和战略推进。

距离上述分工仅一年有余,胡新辉的突然离任令外界关注公司商务拓展一端由谁来接力,以及海外客户开拓节奏是否会受到影响。

界面新闻记者观察到,凯莱英2024年年报披露胡新辉当年税前薪酬约513.7万元,较上一年减少三分之一,某种程度上反映业绩波动对高管激励的影响。公司目前并未公布CBO继任人选。

CDMO产业研究员李军对界面新闻记者表示,“凯莱英的指标组合呈现‘内生修复+国际化爬坡’的信号,上半年境外收入占比升至77.6%,但美国市场增速放缓。应重点关注新产能利用率和订单转化节奏,以评估此次管理层调整对业绩持续性的影响。”

盈利质量待观察

过去三年,凯莱英业绩经历了一次衰退。市场普遍认为,一次性大单来自疫情相关产品高峰期的集中业务,随着这一红利消退,公司业绩正回归常规管线驱动的增长轨道。

2022年—2024年,凯莱英收入分别为10.20亿元、7.83亿元、5.80亿元,归母净利润分别为3.30亿元、2.30亿元、0.95亿元。三年间毛利率从约47%回落至41%,净利率由32%降至16%。凯莱英称,2024年常规业务收入同比实现7.4%的增长,显示基础项目的动能有所恢复。

2025年上半年,凯莱英营业收入31.88亿元,同比增长18.2%。其中小分子药物CDMO板块收入24.29亿元,同比增长10.6%,占比约76%;新兴业务(涵盖多肽、寡核苷酸、ADC等)收入7.56亿元,同比大增51.2%,占比由上年同期的18%升至24%。同期小分子板块毛利率为47.8%,同比提升0.6个百分点。公司在会议纪要中指出,新兴板块盈利能力偏低主要因为产能利用率尚在爬坡、海外新基地折旧摊销较高,短期内对整体毛利率形成摊薄。

按收入地域来看,上半年公司境外业务实现收入24.75亿元,同比增长23.3%,占总营收的77.6%。其中欧洲市场收入5.48亿元,同比大增约205%,美国市场收入17.89亿元,几乎停滞不前(仅增长0.5%)。值得一提的是,公司2024年已通过欧盟QP审计并取得GMP符合性声明,为欧洲市场订单的大幅放量扫清了法规障碍。相较之下,美国市场增速放缓可能受上一年大订单高基数及部分项目交付周期影响,也在一定程度上体现出地缘环境作用下业务拓展节奏的差异。

凯莱英上半年归母净利润6.17亿元,净利率约19.4%,同比提升约5个百分点;研发投入2.86亿元,占营收8.96%,相比2024年同期的10.6%略有下降。

从项目储备看,凯莱英在研管线向后期转化的迹象增多。上半年小分子业务已有44个项目进入商业化阶段(累计交付商业批次),临床III期项目52个;新兴板块服务IND/临床阶段项目近60个,其中ADC类占比超过60%。公司正同步推进产能扩充:多肽固相合成产能将从目前的3万升提升至4.4万升等。这些临近商业化的项目能否如期通过验证并放量,以及海外新基地产能利用率能否迅速提升,将成为决定公司盈利水平进一步修复的关键变量。

需要注意的是,凯莱英通过英美“两翼”布局赢得更多国际订单的同时,亦面临海外基地折旧摊销、高端人才成本上涨等挑战。

“对头部CDMO而言,议价与锁量能力增强,会优先服务高黏性、高毛利品类;对中型玩家来说,获取高质量产能时段和合规资源的门槛正在抬升。”券商医药分析师张衡对界面新闻记者表示,中盘公司更需关注订单储备向收入的转化效率,并通过优化产品组合来弥补单位产能的机会成本。对于凯莱英等厂商而言,如何在保持技术领先、服务链完整的同时,构筑更稳健的合同和供应链保障,将是未来能否穿越周期的关键。